תוכן עניינים

סוגי פוליסות ביטוח

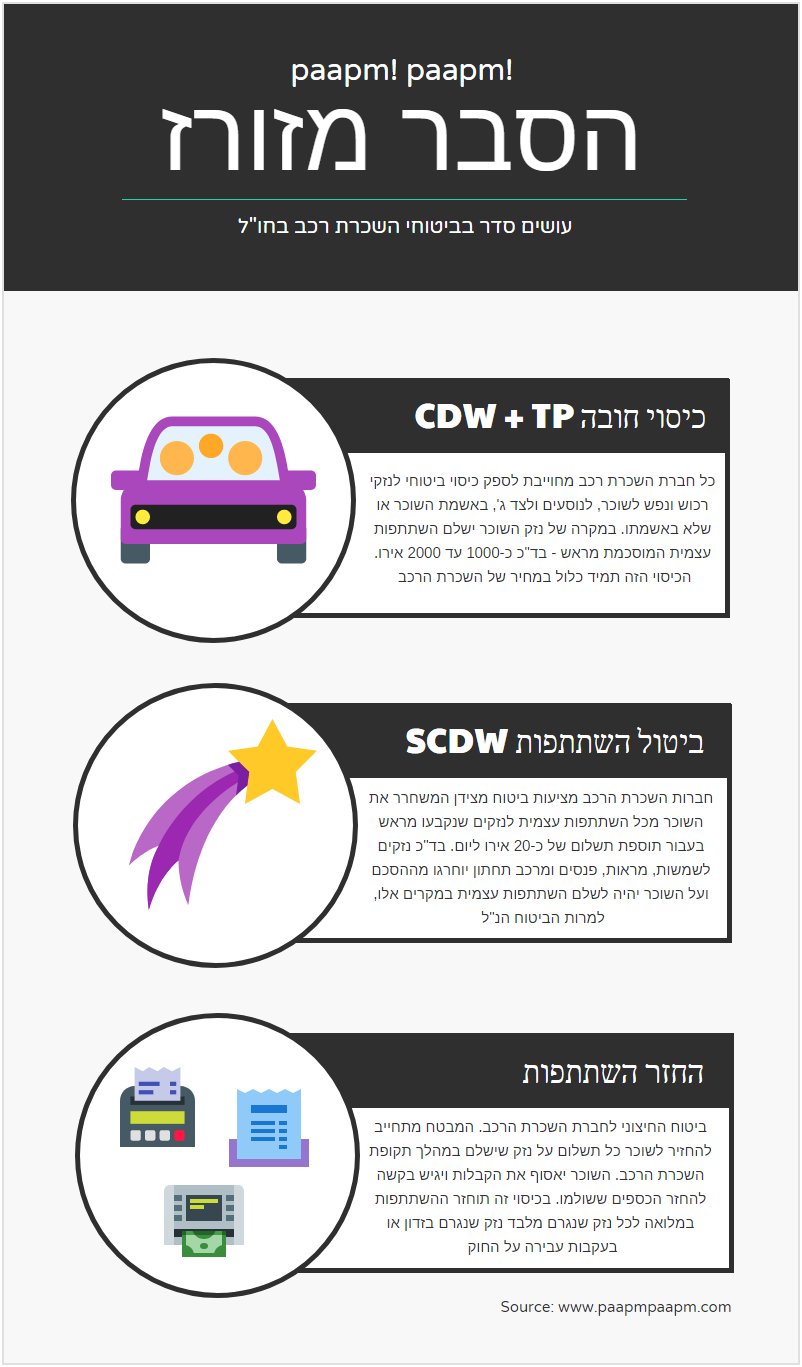

מה זה ביטוח הגבלת השתתפות עצמית - CDW ו-TP?

שלושת הביטוחים כלולים לרוב באתרי השכרות הרכב השונים (הישראלים והבינלאומיים).

הביטוח מגביל את ההשתתפות העצמית של השוכר, במקרה של נזק או גניבה, כך שהשוכר יישא בעלות הנזק עד לגובה דמי ההשתתפות העצמית המקסימליים, הכתובים בתנאי השכירות. בד"כ הסכומים נעים בין כ-400 אירו ועד לכ-2500 אירו. כלומר, במידה ונוצר נזק לרכב והוא נהרס לגמרי, גם אם באשמת השוכר, ההשתתפות העצמית של השוכר תהיה עד 2500 אירו. חברות ההשכרה השונות קובעות דמי השתתפות שונים ותמיד עדיף לשכור רכב עם דמי השתתפות נמוכים ככל שניתן.

להסבר מעמיק על ביטוח החובה, כולל דוגמאות איך למצוא איזה ביטוח כלול באתרים השונים ולקרוא את החוזים:

- CDW = Collision Damage Waiver = הגבלת השתתפות עצמית לנזק

- TP = Theft Protection = הגבלת השתתפות עצמית במקרה גניבת הרכב

- TPL/SLI = Thrid Party Liability / Supplementary Liability Insurance = ביטוח צד ג'

מה זה ביטול השתתפות עצמית - SCDW / STP?

הרחבה זאת מבטלת את סכום ההשתתפות העצמית או בעצם אומרת = אפס השתתפות עצמית במקרה של נזק או גניבה. לעיתים תופיע באנגלית כ-Zero Excess או No Deductible.

במקרה של נזק כלשהו, השוכר יהיה פטור מדמי ההשתתפות העצמית, מלבד דמי טיפול (אדמיניסטרציה / Administration Fee) בסכום של כ-50 אירו, שהחברה תגבה מהלקוח. בד"כ הרחבה זאת לא תחול על נזקים שנגרמו לשמשות, מראות, פנסים, צמיגים או מרכב תחתון אלא אם מדובר על תאונה כוללת בה גם רכיבים אלו נפגעו.

לרוב, רכישת ההרחבה הנ"ל תקטין או תבטל את דמי הפקדון אותם נועלים לשוכר בכרטיס האשראי בעת קבלת הרכב. זהו הביטוח היקר אותו יציעו לכם בדלפק המקומי בעת איסוף הרכב, מחירו עומד על כ-20 עד 35 אירו ליום וזוהי הפרה החולבת של חברות השכרת הרכב בחו"ל.

ברוב הסוכנויות בחו"ל מתבצעת שיטת מכירה אגרסיבית של פוליסת ביטול ההשתתפות העצמית, בצורה בה הסוכן מדגיש כי הביטוח שיש ללקוח אינם מספיקים ולא יכסו אותו בכל מיני מקרים וכן מלחיץ את הלקוח שאם לא ירכוש את הביטוח הוא ינעל דמי פקדון מכרטיס האשראי, דבר שהוא מקובל וסטנדרטי בעולם השכרת הרכב. הלקוח צריך לדעת בדיוק אילו ביטוחים הוא רכש ולהמנע מקניית כפל ביטוחים.

להסבר מעמיק על הרחבת ביטול ההשתתפות העצמית, כולל דוגמאות איך למצוא איזה ביטוח כלול באתרים השונים ולקרוא את החוזים:

- SCDW = Super Collision Damage Waiver

- STP = Super Theft Protection

מה זה ביטוח החזר השתתפות עצמית?

איך זה בעצם עובד? כמו כל ביטוח - יש נזק, אתם משלמים והביטוח מחזיר.

חברת הביטוח מתחייבת לשלם לשוכר כל תשלום ששולם על ידו לחברת השכרת הרכב או לגורמים אחרים (בית מלון, מונית) בהתאם לתנאי הפוליסה ועל מקרים שהוסכמו מראש. השוכר יאסוף את הקבלות, ישלם את התשלומים לספקים המקומיים ולאחר שובו ארצה מהחופשה, ישלח את כל הפרטים על הנזק והחיובים שנגבו ממנו, ויקבל בחזרה את הסכומים במלאום.

ברוב המקרים, זהו הכיסוי הנרחב ביותר והוא מגן על השוכר גם במקרים של שריטות קלות לרכב, נזקי פחחות, שמשות ומראות, צמיגים, גרירה, אבדן מפתחות ואף החזר דמי הטיפול בתאונה. יתרון נוסף הוא שמחיר הכיסוי זול יותר לעומת הרחבת ביטול ההשתתפות העצמית של חברת ההשכרה עצמה (כחצי מחיר ואף יותר) ונרחב יותר - כלומר זהו הביטוח עם יחס עלות תועלת הטוב ביותר.

החסרון היחיד של הביטוח הוא בסרבול - על השוכר לשלם את הנזקים בחו"ל ולהגיש פניה לחברת הביטוח ע"מ לקבל את הכסף בחזרה.

להסבר מעמיק על ביטוחי החזר ההשתתפות העצמית והשוואה בין חברות ביטוח המוכרות אותו:

- Excess Refund = החזר השתתפות

- Full Protection = הגנה מלאה (שם נרדף בחלק מהאתרים)

איך אפשר לדעת איזה ביטוחים כלולים בהצעה שאני רואה

תוכלו לקרוא את המדריך שלנו לגבי כל אתר ואתר בכדי להתמצא בהם בתחתית המאמר אבל יהיה לכם הרבה יותר קל להשתמש במנוע החיפוש שלנו.

בפאפם פאפם אנחנו עובדים קשה בכדי להציג לכם הצעות מאתרים שונים בצורה דומה, בכדי שיהיה לכם קל להבין מה כלול או לא כלול במחיר.

אנחנו משתדלים להבין את ההצעות מהאתרים השונים בצורה הטובה ביותר בכדי להציג לכם יכולות חיפוש וסינון קלים שיעזרו לכם להשוות הצעות בין אתרים שונים, בלי לשבור את הראש.

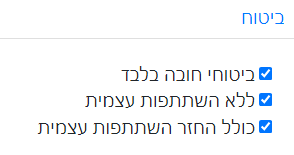

חלק מההצעות במנוע החיפוש שלנו כוללות ביטוח החזר השתתפות או שניתן להוסיף אותו במהלך ההזמנה. ניתן גם לסנן בקלות ולראות רק הצעות עם ביטול השתתפות או עם ביטוח סטנדרטי (ביטוחי חובה).

אפשרויות הסינון בפאפם פאפם

אפשרויות הסינון בפאפם פאפם

להשוואת מחירים להשכרת רכב עם ביטוחים בסיסיים או מלאים נסו את מנוע החיפוש שלנו:

שאלות נפוצות לגבי ביטוח רכב שכור

מה ההבדל בין תכנית ביטול השתתפות עצמית לביטוח החזר השתתפות עצמית?

כדאי להסתכל על התרשים בתחילת המאמר. תכנית ביטול ההשתתפות העצמית תוצע לך בעת ביצוע ההזמנה מחברת ההשכרה או אצל סוכני נסיעות מסויימים ובעיקר בעת איסוף הרכב בחו"ל ע"י הנציג המקומי של חברת ההשכרה. היא תגן עליך מתשלום על נזקים או במקרה של גניבת הרכב, אך חשוב להכיר את תנאיה (האם נזק לצמיגים כלול במחיר?). ביטוח החזר השתתפות עצמית הוא ביטוח שלא קשור לחברת ההשכרה. הוא יוצע לך בעת הזמנה באתרי ההשכרה הגדולים ובסוכנויות מסויימות. לעיתים המינוחים מבלבלים וצריך לשים לב מה מוצע לך בעצם. תכנית ההחזר מגינה עליך במקרה ששילמת לחברת ההשכרה בגין נזק לרכב ואילו חברת הביטוח תחזיר לך את הכסף ששולם. גם כאן חשוב להבין את התנאים וההחרגות.

האם ביטוח השכרת הרכב מכסה נזק לרכוש הפרטי שלי או לנזקי גוף שלי ושל יתר הנוסעים?

בד"כ כיסוי נזק לרכוש במהלך נסיעה לחו"ל נכלל בפוליסת ביטוח הנסיעה לחו"ל ולכן נזקים מסוג זה יש להפנות לביטוח הנסיעה לחו"ל ולא לביטוח השכרת הרכב. כנ"ל לגבי נזקי גוף. למרות זאת, יתכנו חברות השכרת רכב שיספקו כחלק מהמחיר או בתוספת תשלום הגנה מפני נזק לרכוש או לגוף, אך ברוב המקרים מדובר על כפל ביטוחי מיותר.

איזה סוג ביטוח אתם ממליצים מבחינת עלות/תועלת לשוכר רכב בחו"ל?

ראשית חשוב להבין כי כל השכרת רכב בחו"ל כוללת ביטוח הגבלת השתתפות עצמית, כך שהתשלום המקסימלי במקרה של תאונה (שאיננה כתוצאה מעבירה על החוק) הוא בד"כ בין 1,000₪ לכ-10,000₪. בכדי למזער את הסיכון על הסכום הנ"ל הפוליסה הזולה ביותר שניתן לרכוש היא בד"כ פוליסת החזר השתתפות עצמית והיא גם בד"כ המקיפה ביותר לעומת הוספת ביטול השתתפות עצמית בדלפק חברת ההשכרה. כמובן שבין חברות השכרת רכב שונות, סוכני תיירות שונים וחברות ביטוח שונות יהיו הבדלים, אך זהו הכלל.

מהם החסרונות המשמעותיים של ביטוח החזר השתתפות עצמית?

החסרון העיקרי הוא שמדובר על תביעה לקבלת החזר כספי. אתה כלקוח של המבטח(חברת ביטוח), צריך להגיש את כל המסמכים, באופן ובאמצעים שהמבטח קובע ולהמתין להחזר הכספי. עד להחזר הכספים, דמי ההשתתפות העצמית נגבים מכרטיס האשראי שלך, כך שאם הסדר האשראי שלך לא דוחה תשלומים בחו"ל ומחייב אותם מחשבון העו"ש שלך באופן מיידי, ייתכן והתשלום ייגבה ממך מיד עם החזרת הרכב ויקח כשבוע עד שתקבל את ההחזר לחשבון הבנק. במידה והסדר כרטיס האשראי שלך דוחה תשלומים מחו"ל יחד עם יתר החיובים עד למחזור החיוב הבא, סביר שההחזר יגיע לחשבון הבנק לפני הורדת החיוב בפועל. חסרון נוסף של ביטוח החזר השתתפות עצמית הוא שהוא מחושב לפי גובה החיוב שביצעה חברת ההשכרה במטבע חוץ. מכיוון שרוב כרטיסי האשראי גובים בממוצע כ-3% דמי המרת מט"ח ומשתמשים בשער חליפין גבוה, ההחזר הסופי מחברת הביטוח בשקלים יהיה נמוך בכחמישה אחוזים מהסכום ששילמנו בפועל. ברוב המקרים ההפרש הזה לא משמעותי, אבל אם למשל ההשתתפות העצמית שלכם ה-10,000 ש"ח, זה אומר שיהיו חסרים כ-500 ש"ח בפיצוי שתקבלו. כמובן שזה יכול גם לעבוד לצד השני - ייתכן שאין לכם עמלות המרת מט"ח בכלל בכ. האשראי ועד ליום קבלת הפיצוי מחברת הביטוח, המטבע בו חוייבתם יתחזק לעומת השקל ותקבלו בסופו של דבר זיכוי בשקלים העולה על הסכום בו חוייבתם במקור.

האם ניתן לרכוש ביטוחי השכרת רכב בחו"ל גם כאשר אני כבר בחו"ל?

כן, בשונה מביטוח נסיעה לחו"ל, שיש להפעילו טרם עזיבת הארץ, ביטוח השכרת רכב מתייחס למועד תחילת השכרת הרכב. במידה ואתה כבר בחו"ל והחלטת באופן ספונטני לשכור רכב, ניתן להוסיף ביטוחים המתייחסים להשכרת הרכב בלבד מחברת הביטוח או מחברת השכרת הרכב, בעת איסוף הרכב.

מהם היתרונות המשמעותיים של תכנית ביטול השתתפות עצמית לרכב שכור בחו"ל?

ביטול השתתפות עצמית יעיל בכך שהוא נרכש בד"כ ישירות מחברת השכרת הרכב המקומית. מכיוון שכך - עובדי החברה בדלפק לא "ינעלו" פקדון בכרטיס האשראי או שינעלו פקדון בסכום מופחת, דבר המקל על מי שיש לו מגבלה במסגרת כרטיס האשראי. כמו כן, עובדי החברה המקומית יקלו בבדיקת הרכב בעת החזרתו מכיוון שגם אם הוא ניזוק, אתם מכוסים ולכן לא "יחפשו" אתכם. היתרון המשמעותי ביותר הינו כשם הפוליסה - הוא מבטל את חלקכם בתשלום הנזק ונותן לכם ראש שקט. מצד שני - חשוב לוודא את האותיות הקטנות של הפוליסה, מכיוון שלרוב היא כוללת החרגות רבות למקרים נפוצים, וכך אתם עלולים להשאר עם עוגמת נפש ועם חור בכיס. חשוב להבין שלמרות שביטול השתתפות עצמית מוצגת כמוצר "פרימיום" או כמוצר הכי טוב וכך גם עלותו הגבוהה, הוא דווקא אינו הכי נרחב וברוב המוחלט של המקרים הוא מחריג נזקים נפוצים כמו נזקים לשמשות, מראות, פנסים, צמיגים ומרכב תחתון. כלומר - למרות שזה הביטוח הכי יקר, דווקא בנזקים הכי נפוצים אתם תישארו לא מכוסים ויחול עליכם תשלום בגובה מלוא הנזק.

האם ביטול השתתפות עצמית מגן עליי מכל נזק?

למרות שביטול השתתפות עצמית משווק כביטוח הכי טוב מפני תשלום בגין נזקים, הוא מכיל החרגות שמשאירות את הלקוח חשוף. אם מרכיב מוחרג יפגע שלא כחלק מתאונה כוללת, יחול התשלום המלא בגין הנזק לרכיב על השוכר. רכיבים מוחרגים הם לרוב הנזקים הנפוצים: שמשות, מראות, פנסים, צמיגים, גג, מרכב תחתון ותוך חלל הרכב, כגון ריפוד ואביזירים. דוגמא למקרה מכוסה: הרכב עבר תאונה כוללת בה נפגעו גם מרכיבים מוחרגים כמו שמשה או מראה - מקרה כזה לא יחול נזק על השוכר. דוגמא למקרה מוחרג: השוכר פגע בשמשה או צמיג בעת חניה. במקרה כזה מלוא הנזק למרכיב יחול על השוכר, למרות שרכש את הביטוח "הטוב ביותר" לכאורה.

האם ביטול השתתפות אכן אומר שלא אשלם במקרה של נזק?

התשובה המתבקשת היא שלא תשלם כלל במקרה של נזק, נכון? אז זהו שחברות ההשכרה לא הוגנות! לא מספיק שזה הביטוח הכי יקר, חברת ההשכרה תגבה במקרה של נזק "דמי ניהול" או "דמי אדמיניסטרציה" בסכום שנע סביב ה-50€. ההסבר ההגיוני לכך הוא לעודד שוכרים לנסות ולשמור על הרכב השכור או להמנע מלפגוע ברכב בזדון לאחר שרכשו תכנית ביטול השתתפות. כלומר ששוכרים מסויימים לא ינצלו זאת לרעה.

האם הביטוחים מגינים עליי גם אם הנזק באשמתי?

כן ולא. הביטוחים יגנו עליך אם הנזק נגרם בתום לב. הביטוחים לעולם לא יגנו עליך אם הנזק נגרם כתוצאה ממעשה פלילי ועבירה על חוקי המדינה (למשל נהיגה בשכרות) או עבירה על תנאי השכרת הרכב (למשל נהיגה בדרכי עפר) או נזק בזדון.

האם אתם מוכרים ביטוח השכרת רכב בחו"ל?

לא, אנחנו לא מוכרים ביטוח השכרת רכב בחו"ל אך חלק מהשכרות הרכב שאנו מציעים כוללות תכנית ביטול השתתפות עצמית ו/או ביטוח החזר השתתפות.

במהלך חניה פגעתי בעמוד נמוך והרכב נפגע, האם אני מוגן?

רוב הביטוחים כוללים סעיף החרגה במקרה של רשלנות. לכן בכדי להיות בטוחים עדיף לדווח כי הרכב נמצא פגום, שלא באשמתכם. הסיבה לכך היא שהסעיף הזה לא הוגן כלפי המבוטח ונתון לפרשנות שעלולה לפגוע בו.

בעת החזרת הרכב נמצאה פגיעה שאני בטוח שלא גרמתי לה, מה אפשר לעשות?

ניקח צעד אחד אחורה - חשוב להקפיד ולהתעקש לסמן כל נזק, גם אם מדובר על שריטה מינורית והנציג מתעקש שזה בסדר. יש להסביר לו שאתה רוצה להיות רגוע ושזה יופיע בדוח. ניתן גם לצלם את מצב הרכב ולהקפיד לבדוק אותו במקום מואר. אם זאת שעת לילה או שהרכב נמסר בחניון חשוך, מומלץ להזיז אותו לנקודה מוארת יותר ולבצע שם את הבדיקה. אם בכל זאת הגעת למצב שנמצא נזק שאתה חושב שלא נגרם במהלך ההשכרה שלך, עדיף לקבל עליו אחריות ולפנות לחברת הביטוח לשם קבלת החזר השתתפות עצמית. חשוב להבין, חברות הביטוח ישלמו על נזקים אשר התרחשו במהלך תקופת ההשכרה המבוטחת ולכן גם אם לדעתך הנזק לא התרחש במהלך ההשכרה, שמור את הדעה הזאת לעצמך. כבר דווחו מקרים בהם חברת הביטוח התנערה מהנזק כאשר לקוח מבוטח שיתף את חברת הביטוח כי לדעתו חברת ההשכרה סתם "דחפה" לו את הנזק וכי הוא בטוח שהנזק היה שם עוד קודם.

האם חייבים ביטול השתתפות עצמית?

לא. לא חייבים לרכוש את תכנית ביטול ההשתתפות העצמית של חברת ההשכרה. למרות שהנציג שיעמוד מולך בעת קבלת הרכב השכור בחו"ל יהיה מאוד נחרץ ואף יפחיד אותך. צריך לזכור שמכירת תוספות בעת איסוף הרכב הינה אפיק ההכנסות החשוב ביותר לחברות ההשכרה. הוסף את הביטוח בדלפק רק אם תכננת זאת ובמחיר שמתאים לך.

האם חייבים ביטוח החזר השתתפות עצמית?

לא. ביטוחים זה עניין של ניהול סיכונים. אם הביטוח נשמע יקר מדי ביחס לסיכוי שתאלץ להפרד מדמי הפקדון בעקבות תאונה או גניבת הרכב, וותר עליו.

מה זה ביטוח PAI?

Personal Accident Insurance - זהו ביטוח בגין נזקים אישיים לגוף ולרכוש. תפקידו להגן על הנהג והנוסעים במקרה של נזק גופני. אין צורך לרכוש ביטוח שכזה במיוחד, מכיוון שכל ביטוח נסיעה לחו"ל מכיל בראש ובראשונה ביטוח רפואי לכל מקרה רפואי בחו"ל, גם בעקבות תאונת דרכים. כמובן שאם ביטוח שכזה כלול במחיר, אז זאת תוספת שניתן להשאיר ולהנות מכפל ביטוחי.

מה זה ביטוח PEP / PEC?

Personal Effects Protection / Personal Effects Coverage - ביטוח רכוש פרטי אשר ניזוק או נגנב מהרכב השכור. בד"כ יהיה כלול כחלק מביטוח הנסיעה לחו"ל.

מה זה ביטוח TPL?

Thrid Party Liability - זהו ביטוח צד ג' לנזקי גוף ורכוש והוא כלול בד"כ במחיר ברוב החוזים בהתאם לחוק המקומי. אם הוא אינו מופיע בשובר ההשכרה, תחוייבו להוסיפו. לעתים יופיע בתור TP - Third Party. חשוב לשים לב האם ה-TP המופיעים בחוזה מתייחסים לצד ג' או ל-Theft Protection. זה לפעמים מבלבל.

מה זה ביטוח SLI?

Supplementary Liability Insurance - הרחבת כיסוי TPL - זהו ביטוח צד ג' מורחב לנזקי גוף ורכוש והוא כלול בד"כ במחיר ברוב החוזים. אם הוא אינו מופיע בשובר ההשכרה, תוכלו להוסיפו במעמד איסוף הרכב ולהרחיב את ביטוח צד ג' הקיים בחוזה. עד שנת 2025 הכיסוי הנפוץ בארה"ב היה בגובה 1,000,000 $ (מליון דולר) אך החל משנת 2025 הוא עומד בכל החברות על 300,000 $.

יש לשים לב שהסכום לא קבוע. למשל סיקסט בארה"ב מציעה שני ביטוחי SLI. אחד בשם SLI300 עם הגנה בגובה 300,000 $ והשניה SLI Select עם הגנה בגובה 1,000,000 $.

מה זה ביטוח CDW?

Collision Damage Waiver - הגבלת השתתפות עצמית לנזק. לקריאה נוספת לחצו כאן.

מה זה ביטוח SCDW?

Super Collision Damage Waiver - ביטול השתתפות עצמית לנזק. לקריאה נוספת לחצו כאן.

מה זה ביטוח TP?

Theft Protection - הגבלת השתתפות עצמית לגניבת רכב. לקריאה נוספת לחצו כאן. לפעמים יופיע בתור TW - Theft Waiver.

מה זה ביטוח PDW/LDW?

Partial / Loss Damage Waiver הוא מושג המתייחס אל CDW ואל TP יחדיו ונפוץ בדילים הפונים לשוק האמריקאי.

מה זה Excess / Deductible?

זהו גובה סכום ההשתתפות העצמית של השוכר.

מה זה ביטוח RA / RAP?

Roadside Assistance Protection - שירותי דרך. כל חברות ההשכרה מספקות רמה כזאת או אחרת של שירותי דרך הכלולים במחיר הבסיס, גם אם סעיף זה לא מופיע בתנאי ההשכרה. חלקן ימכרו שירותי דרך מורחבים בתוספת תשלום (ראו RSN).

מה זה ביטוח SACA?

Accessory Theft Cover - ביטוח גניבת ציוד מושכר, כגון מכשיר ניווט, גגון, מושבי בטיחות לילדים וכו'. מקובל בעיקר בדרום אמריקה ונועד להגן על השוכר במקרה של גניבת / אובדן ציוד מושכר.

מה זה ביטוח RSN?

Roadside SafetyNet - הרחבת שירותי הדרך של חברת אוויס / באדג'ט. השירות מרחיב את שירותי הדרך הכלולים גם למקרים של אבדן מפתח/שלט, החלפת גלגלים, תדלוק והנעת הרכב (במקרה של התרוקנות המצבר), אשר אינם כלולים בחינם בחבילת שירותי הדרך הבסיסית.

מה זה ביטוח NOC?

Non operation charge - סעיף הנפוץ בהשכרות רכב ביפן ומתייחס לאבדן הכנסות של חברת ההשכרה בעקבות השבתת הרכב בעת שהוא עובר תיקון כתוצאה מתאונה.

מה זה ביטוח PERS?

Premium Emergency Roadside Assistance - שירותי דרך פרמיום - זאת הרחבה של שירותי הדרך שמספקת חברת ההשכרה Hertz (Dollar Thrifty) בעיקר בצפון אמריקה ובאירופה. ההרחבה הזאת בעצם עוזרת לכם במקרה שאתם צריכים שירותי דרך בגלל משהו באשמתכם כמו נעילת המפתחות בתוך הרכב או אם נגמר לכם הדלק ונתקעתם בדרך. בגדול אפשר לדלג על ההרחבה הזאת ופשוט לנהוג באחריות. תמיד תוכלו להסתדר גם בלעדיה פשוט אל תצפו לקבל פתרון מחברת ההשכרה אם נתקעתם בלי דלק.

למה אנחנו ממליצים על החזר השתתפות עצמית של Rentalcover

לא כל הפוליסת נולדו זהות, להלן השוואה עם הפוליסות הנפוצות בישראל:

| סעיף | שירביט, הפניקס / Passport Card | Cover Genius |

|---|---|---|

| מבטח | ישראלי | בינלאומי |

| גובה הכיסוי | 2,000 $ | 79,200 $ |

| החזר כספי בתוך | 30 יום | 7 ימים |

| אובדן/החלפת מפתח | ||

| גניבה, וונדליזם או שריפה | ||

| נזק לגג ולמרכב תחתון | ||

| שמשות, מראות ופנסים | ||

| גלגלים ופנצ'רים | ||

| בקשת החזר בשירות עצמי | ||

| ביטול חינם בשירות עצמי | ||

| דמי טיפול/מנהלה | ||

| גרירה וטיפולי דרך | ||

| נזקי מזג אוויר (למשל ברד) | ||

| החלפת רכב פגום | ||

| פיצוי חברת ההשכרה על אבדן הכנסות | ||

| מכסה את כל הנהגים | ||

| כיסוי נהיגה בדרכי עפר | ||

| תדלוק שגוי | ||

| כיסוי עבירות תנועה | ||

| כיסוי רכב מלוכלך | ||

| כיסוי נזק לפנים הרכב (ריפוד/ציוד) | ||

| החזר עמלות המרת מטח של כ. אשראי | ||

| שירות לקוחות בעברית | ||

| כיסוי רכבי יוקרה |

*הטבלה מובאת לנוחות השוואה בלבד ואינה מחייבת. הפוליסות המלאות מפורטות באתרי החברות

למה אנחנו לא ממליצים על הרחבת כיסוי לרכב שכור בביטוח נסיעות לחו"ל

הכיסוי בפוליסות של חברות הביטוח הישראליות יחסית מוגבל לעומת החלופה שהוצגה ובעיקר הבעיה בפוליסה שלהן היא שהפוליסה משאירה אתכם ללא הגנה דווקא בכל המקרים הנפוצים שבהם תאלצו לשלם נזק לחברת ההשכרה.

הביטוח בכל הפוליסות הישראליות מנוסח בצורה כזאת שאתם מכוסים רק במקרה של "נזק תאונתי". נזק תאונתי לפי הפרשנות של חברות הביטוח הוא נזק של תאונת דרכים.

זה אומר שאם לדוגמא פגעתם בשפת מדרכה או עמוד קטן בחניה והגלגל התפוצץ או ששרטתם את הרכב - אתם נשארים ללא הגנה! תצטרכו לשלם את דמי ההשתתפות העצמית לחברת ההשכרה ולא תקבלו פיצוי מחברת הביטוח.

תוכלו למצוא את הסעיף הבעייתי למשל בפוליסה של הראל בעמוד 46 (השלישי מהסוף). סעיף 23.3.1.

הנה דוגמא אחת שממחישה את הכלל מדיווח של מטייל שלקח את הביטוח של חברת הראל במאי 2024:

מטייל משתף בכך שסורב לפיצוי מביטוח הנסיעות לחו"ל בעקבות נזק זניח שלא כתוצאה מתאונת דרכים

מטייל משתף בכך שסורב לפיצוי מביטוח הנסיעות לחו"ל בעקבות נזק זניח שלא כתוצאה מתאונת דרכים

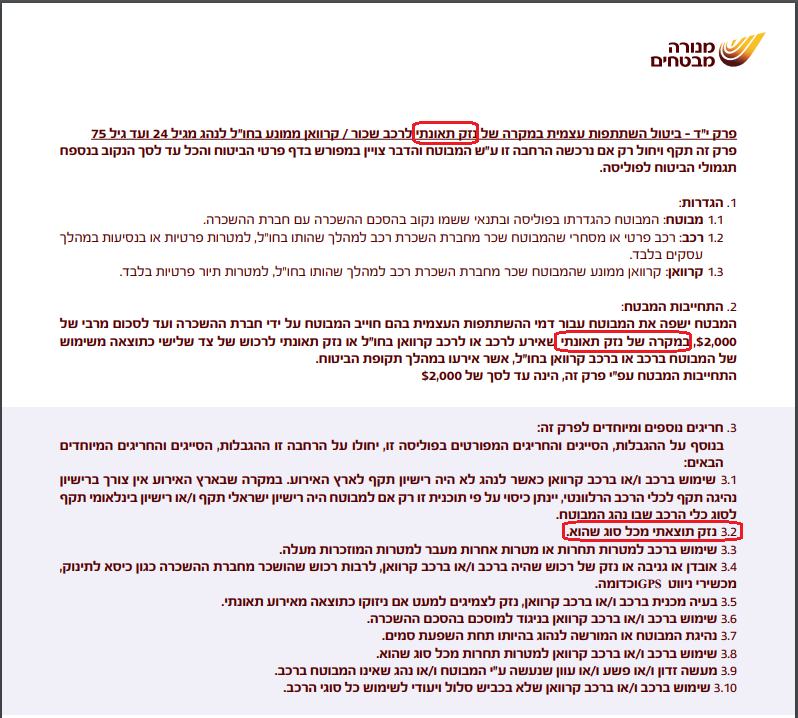

הפוליסה של מנורה מבטחים

למרות הדוגמא של המקרה הקודם שממחישה את מה שקורה בדרך כלל, נראה שהטיפול בתביעות בחברות הביטוח הישראליות אינו עיקבי ותלוי במסלק התביעות (האדם שמטפל בתביעה שלכם מטעם חברת הביטוח).

הרחבת ביטוח רכב שכור בחו"ל דרך מנורה (נוסח מאי 2021) - ניסוח בעייתי

כפי שניתן לראות הניסוח מדגיש בבירור שיפוצו לקוחות רק בתביעות במקרים של נזק תאונתי. למרות זאת, בסוף שנת 2024 קיבלנו דיווח ממטייל שהפעיל את הביטוח של מנורה מבטחים על נזק קטן בעת שרכבנו ניזוק בחניה והשוכר לא נכח או גרם לנזק.

לפי מה ששיתף איתנו השוכר - חברת הביטוח לא ביקשה לקבל פרטים מדוייקים על איך הנזק נגרם אלא הקפידה להתעניין במסמכי הנזק שסופקו על ידי חברת ההשכרה בחו"ל לגבי מהות ושווי הנזק.

בסופו של דבר, לאחר הגשת כל המסמכים לחברת הביטוח מנורה מבטחים כנדרש ובשקיפות, אושרה הבקשה במלואה וזאת למרות שלא מדובר על נזק תאונתי ולא נטען במסמכי התביעה כי מדובר על נזק תאונתי.

אם כן, זה מלמד אותנו שככל הנראה ומדובר בפרשנות של המסלק למונח "נזק תאונתי". המונח יכול להתפרש בשתי דרכים:

1. אירוע תאונתי - כלומר נזק שנוצר במקרה של תאונת דרכים, כמו שציינו תחילה (המקרה בפייסבוק). להבדיל ממקרה אחר שאינו תאונה אלא רשלנות למשל.

2. נזק תאונתי - כלומר נזק שנוצר ישירות מהמקרה. כלומר נזק כספי שעל השוכר לשלם לחברת ההשכרה על הפגיעה ברכב. להבדיל מנזק עקיף כמו למשל הצורך לקחת מונית או לשהות במקום לינה חלופי.

לפי הסעיף המודגש בסייגים של חברת מנורה מבטחים ולפי אופן הטיפול בתביעה של חברת מנורה, ניתן להסיק שכוונתם היא לנזק ישיר ולא לנזקים עקיפים.

לדעתנו - זאת גם אמורה להיות הפרשנות ההגיונית של כל חברות הביטוח, שכן אין ערך בקניית ביטוח רק למקרה של תאונת דרכים, ללא הגנה במקרה של נזק שלא נגרם באשמתנו.

שימו לב שחלק זה במדריך שלנו עלול להשתנות בקרוב בעקבות עדכונים חיוביים נוספים מלקוחות שקיבלו בהצלחה החזרים מחברות ביטוח ישראליות בשנת 2025, ללא מבחן נזק תאונתי. כלומר ייתכן וחל שינוי באופן סילוק התביעות בחברות הביטוח הישראליות, כך שיתכן וניתן יהיה לקבל החזר גם על נזקים שלא נגרמו כתוצאה מתאונת דרכים.

שכרתם רכב והפעלתם את הביטוח? נשמח לקבל מידע על מקרים נוספים בכדי להעשיר את המאמר שלנו בנושא. נשמח לקבל מכם מידע אנונימי על המקרה ואיך בסופו של דבר הצלחתם או באיזה קשיים נתקלתם בתהליך התביעה, בכדי שנשתף אותם עם מטיילים אחרים.